① 주장

이것은 금융앱의 브랜드 후광을 훔쳐 쓴 사칭 투자 사기다.

② 왜냐하면

플랫폼 신뢰가 광고주 검증을 대신하도록 설계되어 이용자가 정당한 상품으로 오인하기 때문이다.

③ 증거

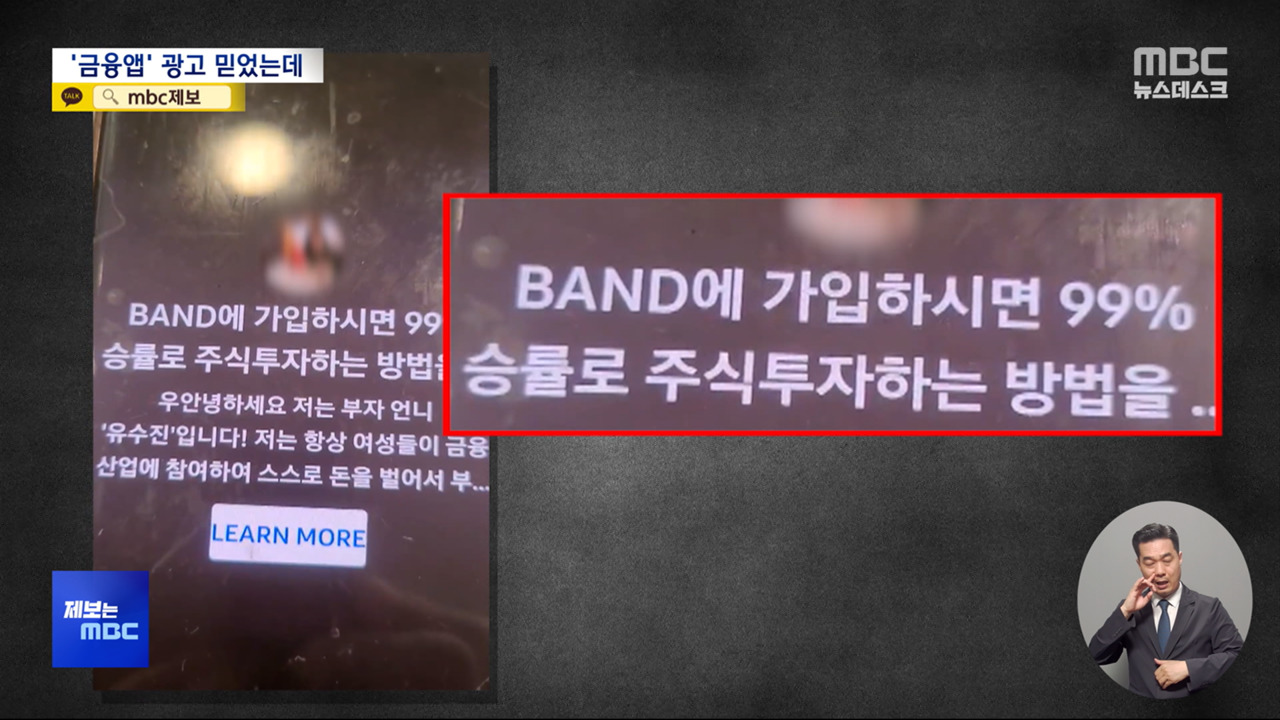

“유명 연예인이나 투자 전문가 등을 사칭”하여 권위를 빌렸고, 광고가 “신뢰도 높은 금융앱 안에 게재”되어 검증된 상품처럼 보였다. 제목의 “알고보니”는 사전 공시 없이 사후에야 실체가 드러나는 구조를 압축한다. 금융감독원 인가 번호, 원금 손실 경고 등 필수 정보는 모두 누락됐다.

④ 기법 이름

권위 차용·바이럴 광고·딥페이크 투자 광고

— 플랫폼 신뢰 전이

⑤ 제작자 의도

금융앱 광고 지면을 통해 사용자 접근성 확보 후, 실체 없는 투자 상품에 자금을 끌어들이기 위한 미끼.

⑥ 왜 이 포맷은 계속 나오나

플랫폼은 광고 단가 수익을 얻고 광고주 심사는 사후 신고 기반으로 느슨해, 연대 책임 없이 반복 게재가 구조적으로 허용된다.

전문 해부

## MBC 보도 "금융앱 광고 보고 투자… 알고보니 '사기'" 해부

이 보도는 토스·카카오페이 등 **유명 금융앱 내부에 게재된 광고**를 통해 투자 사기 피해가 발생한 사례를 다룹니다. 핵심 조작 기법은 **권위 차용**과 **플랫폼 신뢰 전이**입니다. 사기 광고주는 "유명 연예인이나 투자 전문가 등을 사칭"하여 권위를 빌렸고, 피해자들은 광고가 **신뢰도 높은 금융앱 안에 게재되었다**는 사실만으로 정당한 상품이라고 오인했습니다. 플랫폼의 브랜드 후광이 광고주 검증을 대신한 셈입니다.

---

**의도적으로 빠진 것들**이 있습니다. 광고에는 실제 투자 상품의 등록 여부, 금융감독원 인가 번호, 원금 손실 가능성 경고, 광고주의 사업자등록 정보가 없었습니다. "사기"라는 결론이 뒤늦게 드러났다는 것은 광고 게재 시점에 이 정보들이 플랫폼 차원에서도 검증되지 않았음을 뜻합니다. 보도 제목의 "알고보니"라는 표현 자체가, 사전 공시 없이 사후에야 실체가 밝혀지는 구조를 압축합니다.

---

이 광고가 피해자에게 **도달한 경로**는 금융앱의 인앱 광고 지면입니다. 사용자는 송금·결제를 위해 앱을 열었을 뿐인데, 앱 내 배너·피드에 광고가 자연스럽게 삽입됩니다. 플랫폼은 광고 단가 수익을 얻고, 광고주 심사는 사후 신고 기반으로 느슨하게 운영되어 "기승"이라는 표현처럼 반복 게재가 가능해집니다. 금융위원회는 2024년 들어 금융플랫폼 광고 심의 강화를 예고했으나, 현재까지 플랫폼 자체의 연대 책임은 명문화되지 않았습니다. 결국 피해 비용은 개별 소비자에게 전가되고, 플랫폼은 "광고주 책임"을 이유로 구조적 책임에서 벗어나는 형태가 반복되고 있습니다.

검체 · specimen

광고

광고